2025년 연말정산, 12월에 준비하면 이미 늦습니다

연말정산의 구조부터 다시 짜야 “13월의 월급”이 됩니다

연말이 가까워지면 이런 말이 꼭 나옵니다.

“이번에는 환급 좀 많이 나왔으면 좋겠다.”

하지만 현실은 매년 비슷하죠.

기대보다 적은 환급액, 혹은 추가 납부.

그리고 그때서야 드는 생각.

“아… 뭔가 놓친 게 있었나?”

2025년 연말정산도 다르지 않습니다.

다만 한 가지는 분명합니다.

12월에 연말정산을 떠올렸다면, 이미 결과의 절반은 결정돼 있습니다.

연말정산은 ‘연말에 하는 행사’가 아니라, 1년 동안의 선택이 정산되는 과정이기 때문입니다.

1️⃣ 연말정산이 매년 아쉬운 진짜 이유

많은 직장인이 연말정산을 이렇게 생각합니다.

“회사에서 알아서 해주는 절차.”

카드 사용 내역은 자동으로 들어가고,

의료비·보험료도 국세청 간소화로 모아주니까요.

하지만 이 생각이 연말정산을 망치는 가장 큰 착각입니다.

연말정산은 자동화되어 있을 뿐,

유리하게 설계되어 있지는 않습니다.

- 어떤 카드로 썼는지

- 연금은 준비했는지

- 가족 공제는 누가 받는 게 유리한지

- 공제 요건을 충족했는지

이 판단은 본인이 하지 않으면 누구도 대신해주지 않습니다.

그래서 연말정산은 매년 끝나고 나서야

“왜 이건 안 됐지?”라는 후회가 남는 거죠.

2️⃣ 연말정산의 본질은 ‘환급’이 아니다

이미 납부한 세금 중,

법에서 정한 조건을 충족한 만큼 돌려받는 절차

즉, 연말정산은 “기분 좋게 돌려주는 보너스”가 아닙니다.

조건을 충족한 사람에게만 환급이 발생하는 정산입니다.

그래서 중요한 건 “얼마를 썼느냐”가 아니라

어떻게 쓰고, 어떤 구조로 관리했느냐입니다.

같은 연봉, 비슷한 소비를 해도

누군가는 수백만 원을 환급받고,

누군가는 추가 납부를 하는 이유가 바로 여기에 있습니다.

3️⃣ 2025년 연말정산이 더 어려워진 이유

현금 사용은 줄고 간편결제·온라인 소비가 늘었습니다.

공제 대상인지도 모른 채 소비하는 경우가 많아졌습니다.

예·적금 이자, 배당 소득이 늘면서

부양가족 소득 요건에서 탈락하는 사례가 증가했습니다.

지출은 늘었지만 공제 요건을 충족하지 못해

반영되지 않는 경우도 많습니다.

“작년이랑 똑같이 하면 되겠지”라는 생각이

2025년에는 가장 위험한 선택이 될 수 있습니다.

4️⃣ 12월에 이미 늦어버리는 것들

12월은 ‘설계의 시간’이 아니라 ‘확인의 시간’입니다.

연말이 되면 이런 질문을 정말 많이 받습니다.

- “카드 좀 더 쓰면 환급 늘어나나요?”

- “연금 지금 넣어도 괜찮을까요?”

- “부모님 공제 지금 넣으면 되죠?”

하지만 냉정하게 말하면,

12월에는 이미 늦은 것들이 훨씬 많습니다.

- 카드 공제는 1년 누적 구조

- 소비 방식은 이미 지나간 시간의 결과

- 부양가족 공제는 연 소득 기준으로 판단

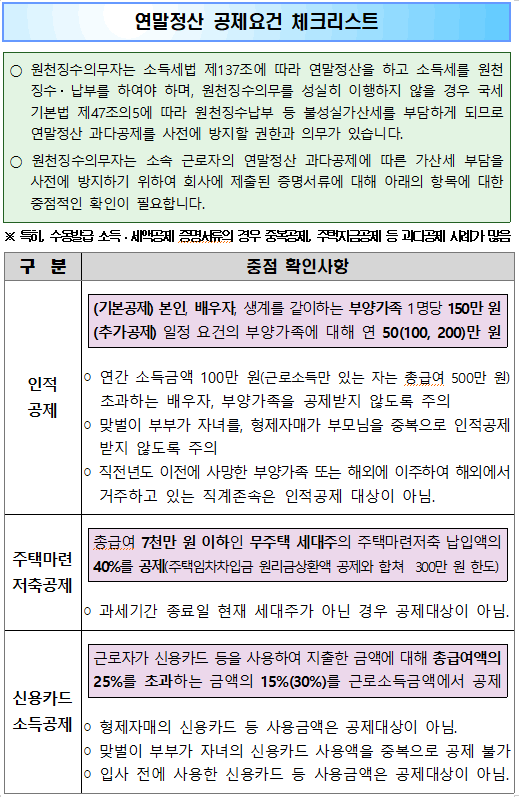

5️⃣ 지금부터 반드시 점검해야 할 체크리스트

- 내 소득 기준으로 카드 공제 시작 구간 확인

- 신용카드 vs 체크카드 사용 비중 점검

- 부양가족 소득 요건(연중) 확인

- 의료비 공제 기준 충족 여부 확인

- 간소화에서 누락될 수 있는 영수증 따로 관리

- 연금저축·IRP 납입 계획 세우기

- 1~2월에 급하게 찾을 자료 미리 정리

6️⃣ 연말정산을 잘하는 사람들의 공통점

- 연말정산을 세금 이벤트가 아니라 재무 관리의 일부로 봅니다

- 소비를 감정이 아니라 구조로 관리합니다

- 연금과 공제를 ‘남는 돈’이 아니라 우선순위로 둡니다

반대로 연말정산을 ‘운’처럼 생각하는 순간,

결과는 매년 비슷해집니다.

세금에는 운이 없습니다. 구조만 있을 뿐입니다.

▶ 다음 편 예고

신용카드부터 연금까지, 환급액을 키우는 실전 공식

돈을 더 쓰지 않아도 결과가 달라지는 이유

- ① 12월에 준비하면 이미 늦습니다 (현재 글)

- ② 신용카드부터 연금까지, 환급액을 키우는 실전 공식

- ③ 맞벌이·부양가족·은퇴 예정자, 상황별 연말정산 전략

본 글은 일반적인 연말정산 제도와 구조에 대한 정보 제공을 목적으로 하며, 개인의 소득, 가족관계, 회사 정산 방식에 따라 실제 적용 결과는 달라질 수 있습니다. 최종 공제 여부는 국세청 안내 및 본인의 상황을 기준으로 확인하시기 바랍니다.

'세금 & 절세' 카테고리의 다른 글

| [2025년 연말정산 시리즈] ③ 맞벌이·부양가족·은퇴 예정자, 상황별 연말정산 전략 (0) | 2026.01.10 |

|---|---|

| [2025년 연말정산 시리즈] ② 신용카드부터 연금까지, 환급액을 키우는 실전 공식 (0) | 2026.01.10 |

| 연말정산의 승부처, 연금저축 세액공제로 '13월의 월급' 148만 원 확실하게 챙기는 법 (2025년 심화편) (0) | 2025.11.21 |

| 상속세 절약하는 증여 전략: 가족 자산을 지키는 실전 가이드 (0) | 2025.09.30 |